บทวิเคราะห์แนวโน้มรายอุตสาหกรรมหลังโควิด พ้นจุดต่ำสุด ได้ ‘จีน’ ต่อลมหายใจในหลายอุตฯ

- Share :

- 953 Reads

การระบาดของโควิด คือ จุดเปลี่ยนสำคัญที่ไม่ใช่เพียงปี 2020 เท่านั้น แต่ยังรวมไปถึงอนาคตหลังจากนี้ อย่างไรก็ดี ก่อนจะพูดถึงเรื่องระยะยาว การเอาตัวรอดจากปีนี้ให้ได้นั้นดูเหมือนจะเป็นเรื่องที่สำคัญกว่า

ปัจจัยต่าง ๆ ทั้งการฟื้นตัวของจีน, แนวโน้มการระบาดระลอกที่สอง, การพิจารณาล็อกดาวน์อีกครั้งในยุโรป, ความต้องการ 5G และ ICT จึงเป็นตัวแปรสำคัญ ซึ่งกลุ่มผู้ผลิตในญี่ปุ่นได้ร่วมวิเคราะห์แนวโน้มตั้งแต่เดือนตุลาคม 2020 จนถึงเดือนมีนาคม 2021 ซึ่งเป็นครึ่งปีงบประมาณหลังของบริษัทญี่ปุ่นไว้ในแต่ละอุตสาหกรรม ดังนี้

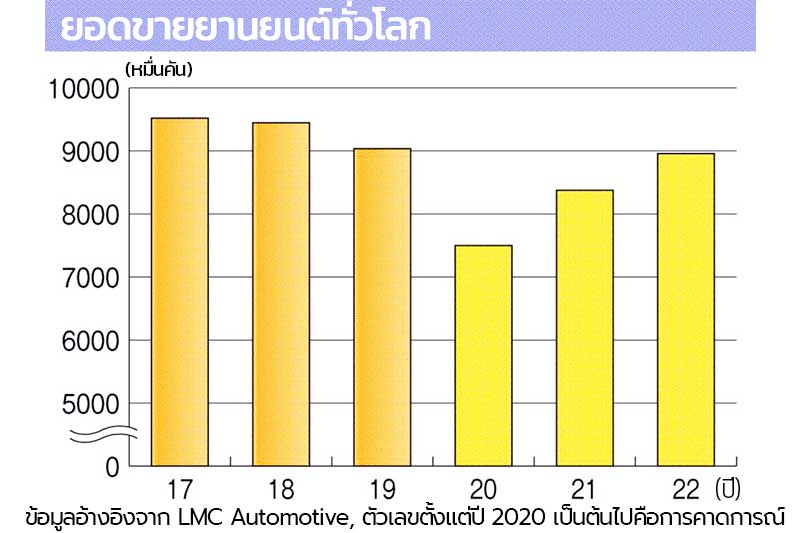

อุตสาหกรรมยานยนต์

การระบาดของโควิด ทำให้ความต้องการยานยนต์ลดลงทั่วโลก อย่างไรก็ตาม ค่ายรถคาดการณ์ว่า จุดเลวร้ายที่สุดได้ผ่านไปแล้วตั้งแต่ในไตรมาสที่ 2 และจะเริ่มต้นเข้าสู่การฟื้นฟูได้อย่างต่อเนื่องตั้งแต่ไตรมาสแรก ปี 2021 เป็นต้นไป

Toyota แสดงความเห็นว่า กุญแจสำคัญของการฟื้นตัวธุรกิจยานยนต์ในขณะนี้คือตลาดยานยนต์ใหม่ในประเทศจีน ซึ่งมาตรการกระตุ้นกำลังซื้อภายในประเทศจากภาครัฐทำให้ตลาดยานยนต์จีนฟื้นตัวรวดเร็วกว่าที่คาด และมียอดเติบโตต่อเนื่องตั้งแต่เดือนเมษายนถึงสิงหาคม ในขณะที่ยอดเดือนกันยายนยังไม่มีการเปิดเผย ซึ่งทาง Toyota เองก็สามารถทำลายสถิติยอดขายประจำเดือนสิงหาคมได้ในปีนี้

ในขณะที่ตลาดสหรัฐอเมริกาเองก็อยู่ระหว่างการฟื้นตัว เช่นเดียวกับยอดสั่งซื้อยานยนต์ทั่วโลกเดือนกรกฎาคม และสิงหาคมดีกว่าที่คาดการณ์เอาไว้มาก และคาดว่าจะดีขึ้นต่อเนื่อง ซึ่งสำนักวิเคราะห์ MarkLines ได้เห็นตรงกันในส่วนของตลาดสหรัฐฯ โดยรายงานเพิ่มเติมว่า ในเดือนกันยายนที่ผ่านมานี้ ยอดขายยานยนต์ใหม่ในสหรัฐฯ ได้กลับมาฟื้นตัวหลังลดลงต่อเนื่องถึง 8 เดือน

ทางด้านผู้บริหารบริษัทชิ้นส่วนยานยนต์รายหนึ่งแสดงความเห็นว่า โดยทั่วไปแล้วซัพพลายเออร์มักได้รับผลกระทบล่าช้ากว่าผู้ผลิตยานยนต์อยู่ประมาณหนึ่งเดือน ซึ่งหากตลาดมีการฟื้นตัวจริง ผู้ผลิตชิ้นส่วนก็จะสามารถรับรู้ได้จากยอดออเดอร์ที่จะเพิ่มขึ้นในเร็ว ๆ นี้

อุตสาหกรรมยานยนต์เชิงพาณิชย์

อย่างไรก็ดี ตลาดยานยนต์เชิงพาณิชย์อย่างรถกระบะและรถบรรทุกนั้น แม้ในประเทศจีนจะมีความต้องการเพิ่มขึ้นจริง แต่เนื่องจากตลาดที่มียอดขายสูงสุดคือเอเชียตะวันออกเฉียงใต้ซึ่งยังไม่ฟื้นตัวดีนัก ทำให้ไม่แน่ชัดว่าแนวโน้มในช่วงที่เหลือของปีงบประมาณนี้จะเป็นอย่างไร

ผู้เกี่ยวข้องในอุตสาหกรรมยานยนต์เชิงพาณิชย์รายหนึ่งแสดงความเห็นว่า ในประเทศที่มียอดขายสูงอย่างอินโดนีเซียและฟิลิปปินส์มีประกาศยืดระยะเวลาการล็อกดาวน์ไปจนถึงกลางเดือนตุลาคม ทำให้แนวโน้มที่เศรษฐกิจจะฟื้นตัวในไตรมาสนี้เป็นไปได้ยาก และคาดการณ์ว่าความต้องการจะไม่กลับขึ้นมาอย่างน้อยจนถึงเดือนเมษายน 2021

ส่วนผู้เกี่ยวข้องอีกรายหนึ่งซึ่งอยู่ในธุรกิจรถบรรทุกขนาดกลาง และขนาดใหญ่กว่า 4 ตัน แสดงความเห็นว่าในช่วงเดือนเมษายน ถึงเดือนกันยายน 2020 ความต้องการรถบรรทุกลดลง 14.6% แต่เนื่องจากการขนส่งสินค้าเป็นเรื่องที่ไม่อาจหยุดนิ่ง ทำให้ยอดที่ลดลงมานี้คาดการณ์ได้ว่ามาจากปัจจัยอื่นเป็นหลัก และเชื่อว่าผลกระทบจากโควิดจะรุนแรงในเซกเมนต์รถขนส่งมวลชนอย่างรถตู้และรถบัสมากกว่ารถบรรทุก

อุตสาหกรรมเครื่องจักรกล

อุตสาหกรรมเครื่องจักรกล เป็นอุตสาหกรรมที่มีปัจจัยเสี่ยงอื่นนอกจากโควิดที่ต้องเฝ้าระวังคือสงครามการค้าจีน - สหรัฐฯ อย่างไรก็ตาม ปัจจุบันก็มีข่าวดีอยู่บ้างจากการฟื้นตัวของความต้องการในจีน

Mr. Yukio Iimura ประธานสมาคม Japan Machine Tool Builders’ Association (JMTBA) รายงานว่า ในเดือนสิงหาคม ยอดสั่งซื้อ Machine Tools จากประเทศจีนมีมูลค่าถึง 17,000 ล้านเยน หรือราว 160 ล้านดอลลาร์สหรัฐ โดยมีเครื่องจักรขายดีคือเครื่องจักรกลทั่วไป และเครื่องจักรกลสำหรับงานเครื่องใช้ไฟฟ้า อิเล็กทรอนิกส์ และ Precicion Parts พร้อมแสดงความเห็นว่า “การฟื้นตัวจะขึ้นอยู่กับตลาดโครงสร้างพื้นฐาน สมาร์ทโฟน และยานยนต์ใหม่ ซึ่งในจีนล้วนแล้วแต่มีการฟื้นตัวอย่างดีทั้งสิ้น”

ทางด้าน Mr. Masahiko Mori ประธานบริษัท DMG Mori ได้แสดงความเห็นตรงกันว่าจีนมีการฟื้นตัวอย่างโดดเด่น ซึ่งทางบริษัทฯ มียอดออเดอร์คงค้างจากจีนประเทศเดียวจนถึงเดือนมีนาคม 2021

Makino เป็นอีกบริษัทที่รายงานตรงกัน โดยตัวแทนจากแผนกธุรกิจเปิดเผยว่า ปัจจุบันความต้องการของจีนกำลังจะกลับมาเทียบเท่าก่อนการระบาดแล้ว

Mr. Yukio Iimura ทิ้งท้ายว่า สหรัฐอเมริกา และยุโรปเองก็เริ่มปรากฎสัญญาณบวกให้เห็น อย่างไรก็ตาม คงจะต้องใช้เวลาอีกระยะหนึ่ง แต่แน่นอนว่าทั้งสองภูมิภาคนี้จะฟื้นตัวก่อนญี่ปุ่นอย่างแน่นอน

อุตสาหกรรมหุ่นยนต์

สำหรับอุตสาหกรรมหุ่นยนต์นั้น ความต้องการจะมีแนวโน้มต่างกันในแต่ละแอปพลิเคชัน โดยมีหุ่นยนต์สำหรับงานเซมิคอนดักเตอร์ ซึ่งมีผลพลอยได้จากความต้องการ 5G และ Data Center กับหุ่นยนต์สำหรับงานอิเล็กทรอนิกส์ ที่ได้รับประโยชน์จากความต้องการคอมพิวเตอร์เป็นหุ่นยนต์ที่มีแนวโน้มขายได้มากที่สุด ซึ่งผู้ผลิตหุ่นยนต์หลายราย รายงานว่าสถานการณ์ยอดสั่งซื้อได้พ้นช่วงตกต่ำที่สุดมาแล้ว

Japan Robot Association (JARA) รายงานว่า ตลาดจีนมีการฟื้นตัวความต้องการหุ่นยนต์ที่รวดเร็วเป็นอย่างมาก อย่างไรก็ตาม อุตสาหกรรมยานยนต์ในภาพรวมยังคงต้องอาศัยเวลาอีกนานกว่าจะมีการลงทุนหุ่นยนต์เพิ่ม ซึ่งเป็นเรื่องที่ผู้ผลิตหุ่นยนต์จำเป็นต้องรับมือให้ได้

Milton Guerry ประธาน International Federation of Robotics (IFR) แสดงความเห็นว่า อุตสาหกรรมหุ่นยนต์จะเริ่มปรากฏสัญญาณบวกในปี 2021 และกลับมาเทียบเท่าก่อนหน้าโควิดในปี 2022 หรือ 2023

อุตสาหกรรมเครื่องจักรก่อสร้าง

สำหรับอุตสาหกรรมเครื่องจักรก่อสร้าง ในช่วงเดือนที่เหลือของปีนี้คาดว่าจะมีความลำบากเป็นอย่างยิ่ง โดย Japan Construction Equipment Manufacturers Association (CEMA) รายงานว่า เมื่อเดือนสิงหาคมที่ผ่านมา ยอดส่งออกเครื่องจักรก่อสร้างลดลง 31.4% จากปีก่อน และลดลงต่อเนื่องเป็นเดือนที่ 11 อีกทั้งตัวเลขยังแย่ลงอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในยุโรปที่มีแนวโน้มการระบาดระลอกที่สอง

โดยทางสมาคมแสดงความเห็นว่า ในสเปน อังกฤษ และฝรั่งเศส ซึ่งมีการพิจารณากลับมาใช้มาตรการล็อกดาวน์นั้น แม้ในครั้งนี้อาจไม่มีการสั่งปิดโรงงาน แต่จะทำให้ความต้องการลงทุนก่อสร้างลดลงเป็นอย่างมาก กอปรกับตลาดเครื่องจักรมีการแข่งขันด้านราคา ทำให้เครื่องจักรก่อสร้างไม่สามารถทำกำไรได้เท่าที่ควร

ด้วยเหตุนี้เอง Hitachi Construction Machinery จึงเปิดเผยถึงการหันมาโฟกัสเครื่องจักรก่อสร้างให้เช่าเพื่อทดแทนความต้องการที่หายไป ในขณะที่ Komatsu ให้ความสำคัญกับการพัฒนาเครื่องจักรก่อสร้างที่ทำงานแบบอัตโนมัติขึ้นมาทดแทน

อุตสาหกรรมต่อเรือ

อุตสาหกรรมต่อเรือเป็นอีกส่วนที่ได้รับผลกระทบรุนแรงเป็นอย่างมาก ซึ่งแม้จะเริ่มมีการฟื้นตัวในเดือนสิงหาคม แต่ก็ยังเป็นเพียงสัดส่วนเล็กน้อย และยังมียอดต่ำกว่าปีก่อนหน้า โดย Japan Ship Exporters’ Association คาดว่าอาจต้องใช้เวลาอีกถึง 2 ปีจึงจะฟื้นตัวอย่างมั่นคง

วิศวกรรมอุตสาหการ

วิศวกรรมอุตสาหการเป็นภาคส่วนที่ความต้องการเปลี่ยนแปลงได้ง่าย และนั่นเองที่ได้กลายเป็นข้อดีในปีนี้ เนื่องจากความจำเป็นในการก่อสร้างโรงงานผลิตยาและเครื่องมือแพทย์ที่เพิ่มขึ้นจากโควิด รวมไปถึงโรงงานผลิตชีวมวลสำหรับใช้เป็นพลังงานทดแทนที่แม้จะชะลอตัวลง แต่ก็ยังมีการผลักดันอย่างต่อเนื่อง ไปจนถึงความต้องการพลังงานที่มีแต่จะเติบโต ทำให้ในส่วนนี้ไม่ได้รับผลกระทบมากนักเมื่อเทียบกับอุตสาหกรรมอื่น ๆ